原标题:洞察趋势!进一步探索2023年中国过热水锅炉行业市场现状及发展的新趋势预测

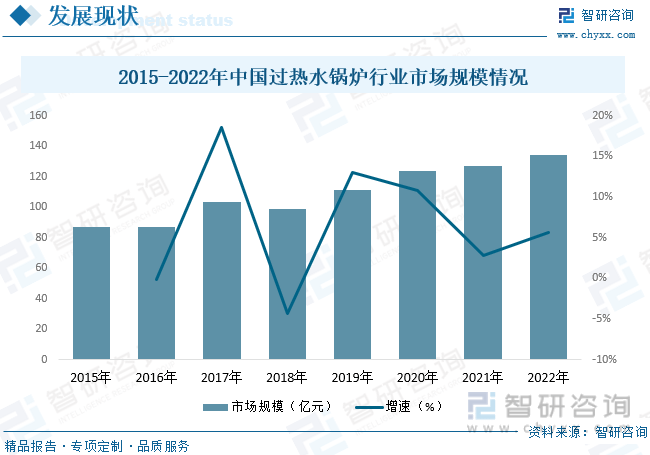

内容概况:我国作为锅炉生产大国,近年来工业锅炉制造业取得了长足的进步,过热水锅炉作为行业的重要组成部分,也随之向好发展。虽然近年来受国家环保政策的影响,行业增速逐步放缓,但洁燃料和洁净燃烧技术的高效、节能、低污染工业锅炉需求依然不减。未来,随着行业需求的增长,产品结构的持续优化,采用清洁燃烧技术的锅炉比重一直增长,行业将得到较快发展。据资料显示,2022年我国过热水锅炉行业市场规模约为133.9亿元,同比增长5.6%。

关键词:过热水锅炉行业发展的新趋势 过热水锅炉行业市场规模 过热水锅炉行业进出口

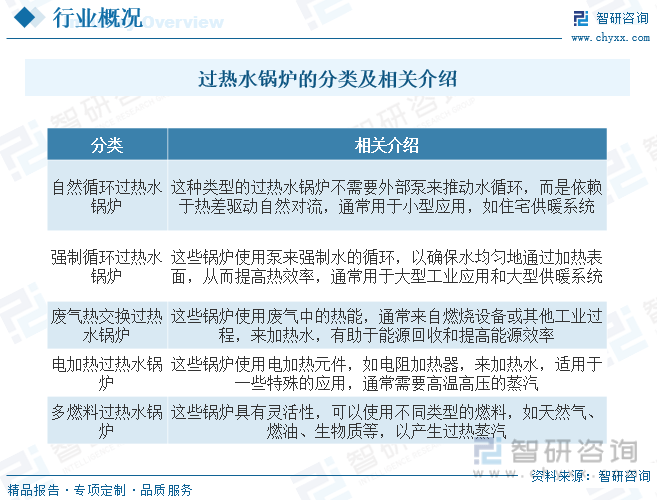

过热水锅炉是一种用于生产过热蒸汽的热能设备,过将水加热到其沸点以上,以产生高温、高压的蒸汽,这种蒸汽能够适用于多种用途,如动力发电、供暖、加热工业流程等。自然循环过热水锅炉、强制循环过热水锅炉、废气热交换过热水锅炉、电加热过热水锅炉、多燃料过热水锅炉。

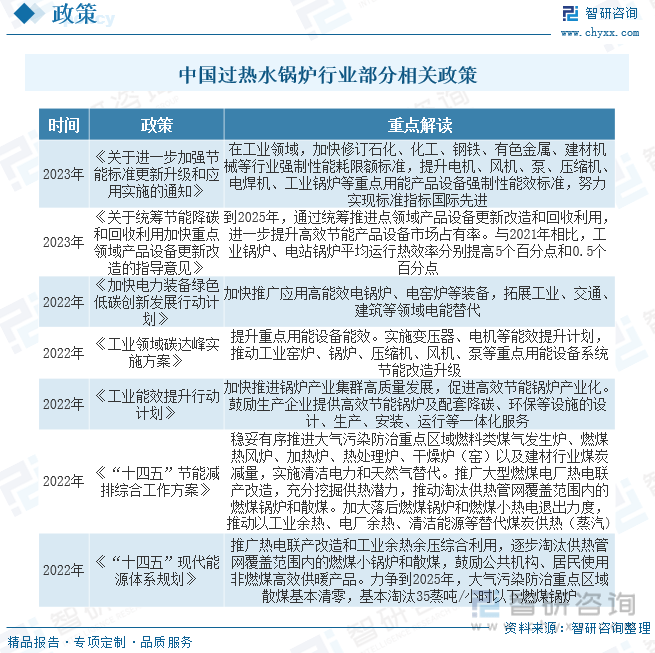

受国家“煤改气”、“双碳”等能源环保政策的深入推进,工业锅炉行业进行了大量的淘汰与更新,产品结构逐步优化,过热水锅炉作为工业锅炉的一种,产品结构也随之来优化,行业内燃煤锅炉的整体产量占比一下子就下降,燃气锅炉的产量占比呈波动上涨的趋势,热效率高、氮氧化物排放低的燃气锅炉慢慢的变成为行业主流。

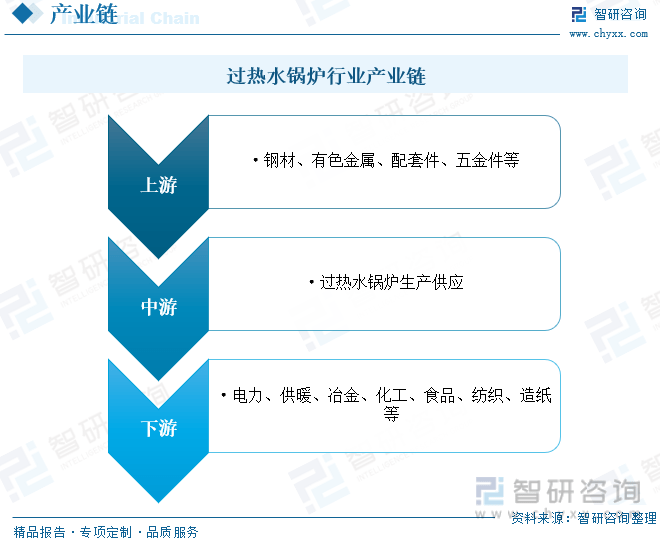

过热水锅炉行业产业链上游为原材料供应环节,最重要的包含钢材、有色金属、五金件及相关配套件等;中游为过热水锅炉生产供应环节;下游主营应用于电力、供暖、冶金、化工、食品、纺织、造纸等领域。

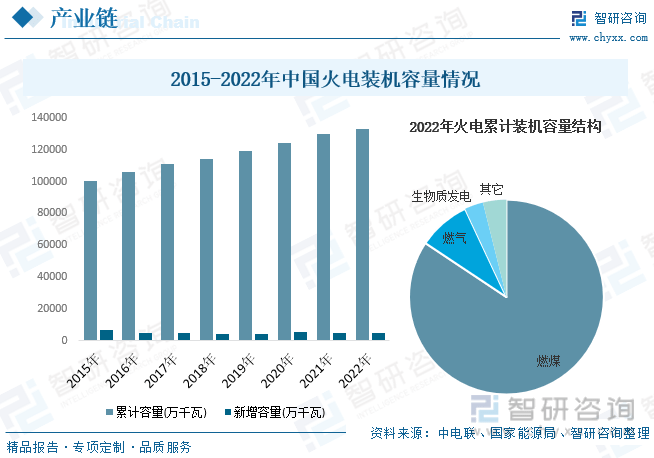

火电领域是过热水锅炉的重要领域之一,在火电装机建设方面,近年来火电装机容量持续增长,随着火电投资项目的陆续投产,短期内火电装机容量将继续保持增长,但受国家煤电停、缓建政策影响,火力发电装机容量增速将逐渐放缓。此外,近年来受环保、电源结构改革等政策影响,国内新能源发电装机迅速增加,火电装机容量占电力装机容量的比重呈逐年小幅下降态势,且该趋势未来将长期保持。据资料显示,2022年我国火电累计装机容量为133239万千瓦,同比增长2.7%,占全国总装机容量的52%;新增装机容量为4471万千瓦,同比下降3.4%。从累计装机容量结构来看,2022年我国火电累计装机容量中,煤电占比约为84.6%,燃气发电占比约为8.7%,生物质发电占比约为3.1%。

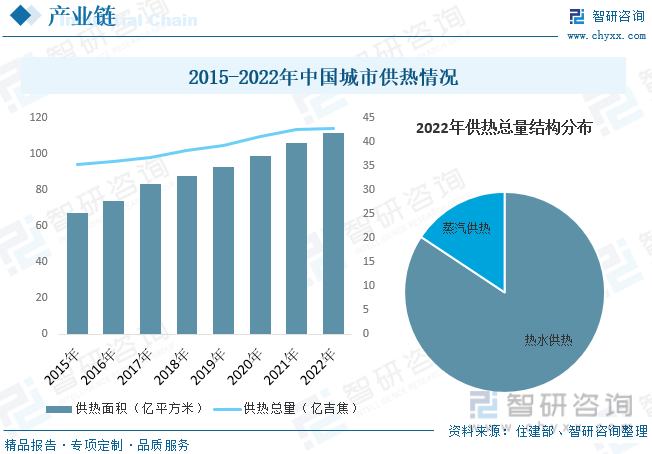

城市供热也是过热水锅炉的重要应用领域之一,其发展对过热水锅炉行业有着较强的影响左右。随着经济的持续不断的发展、城市化进程的加速、人民生活水平的逐渐提高,城市供热需求量日益增多,我国供热面积及供热总量也随之持续不断的增加,进而带动了我国过热水锅炉行业需求的增长。未来,随着我们国家城市供热投资的不断加大,新建及老旧小区对提供热量并节约能源的需求慢慢地加强,国家节能减排的力度慢慢地增加,将为我国过热水锅炉行业的发展提供广阔的市场空间。据资料显示,2022年我国城市供热面积达111.25亿平方米,同比增长4.9%;供热总量为42.83亿吉焦,同比增长0.6%,其中蒸汽供热量占比由2015年的14.13%增长至2022年的15.67%。

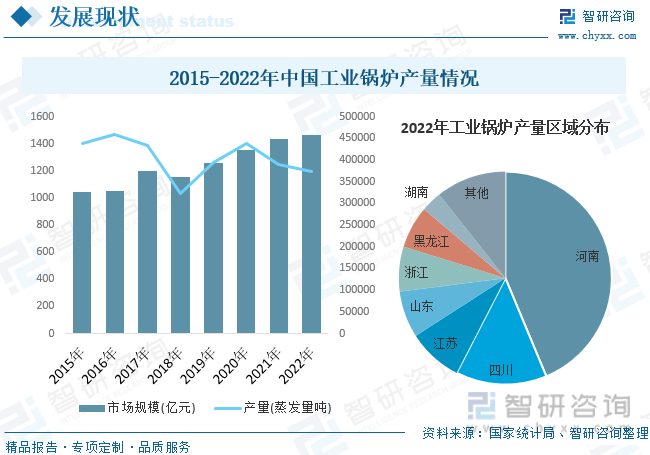

我国工业锅炉制造业经历了数十年的发展,现已步入行业发展的快车道。伴随我们国家的国民经济的蓬勃发展,近年来工业锅炉制造业取得了长足的进步,行业标准日益规范,技术水平慢慢地提高,产品品种持续不断的增加,加之市场需求的持续增长以及生产公司数的增加,一同推动我国工业锅炉行业规模的扩张。据资料显示,2022年中国工业锅炉行业市场规模约为1462.44亿元,同比增长1.9%;产量为374401.1蒸发量吨,同比下降3.8%,其中,河南是产量占比最大的省份,占比达13.85%。

我国作为锅炉生产大国,近年来工业锅炉制造业取得了长足的进步,过热水锅炉作为行业的重要组成部分,也随之向好发展。虽然近年来受国家环保政策的影响,行业增速逐步放缓,但洁燃料和洁净燃烧技术的高效、节能、低污染工业锅炉需求依然不减。未来,随着行业需求的增长,产品结构的持续优化,采用清洁燃烧技术的锅炉比重不断增长,行业将得到较快发展。据资料显示,2022年我国过热水锅炉行业市场规模约为133.9亿元,同比增长5.6%。

相关报告:智研咨询发布的《中国过热水锅炉行业市场全景调研及前景战略研判报告》

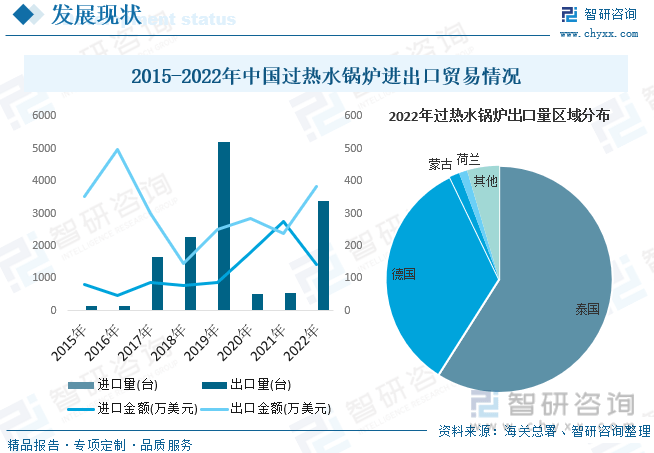

从过热水锅炉行业进出口贸易方面来看,我国作为工业锅炉生产大国,国内过热水锅炉生产供应充足,因此,我国过热水锅炉进口规模较小,主要以出口贸易为主,但进口基本为高附加值的高端产品。具体来看,近年来,我国过热水锅炉进口基本保持稳定,进口量维持在在10台以下;出口方面,近年来,我国过热水锅炉出口量整体呈波动增长的趋势,2020-2021年期间,受疫情等因素影响,出口量出现大幅下滑,2022年开始回升。据资料显示,2022年我国过热水锅炉进口量为1台,同比下降90%,进口金额为142.64万美元,同比下降48.3%;出口量为3397台,同比增长522.2%,出口金额为382.02万美元,同比增长59.8%。从出口分布来看,泰国和德国是我国过热水锅炉最主要的出口国家,2022年二者出口量占比合计达90%以上,其中泰国出口量占比为58.99%,德国出口量占比为33.85%。

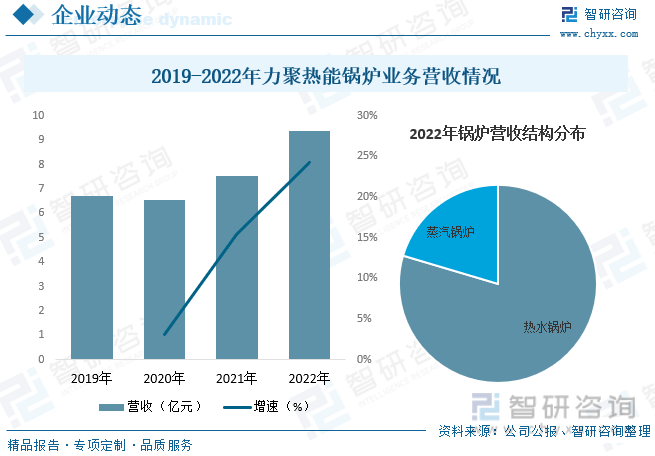

浙江力聚热能装备股份有限公司始创于1997年,主营业务为热水锅炉和蒸汽锅炉的研发、生产及销售,产品主要用于供应采暖和生活用水以及工业生产所需的蒸汽。自成立以来,高度重视核心技术创新和新产品的研发,经过多年努力,积累了以水冷预混燃烧技术、烟气冷凝换热技术、真空相变换热技术等一系列热水锅炉和蒸汽锅炉制造技术,是锅炉行业较少的自主掌握锅炉设计技术、燃烧技术、控制技术的锅炉企业。据资料显示,2022年力聚热能锅炉业务营收为9.37亿元,同比增长24.29%。其中热水锅炉营收占比为79.6%,蒸汽锅炉营收占比为20.4%。

数字化转型为行业发展带来新契机。随着信息化、智能化技术、物联网技术、5G技术的商用,过热水锅炉正迈向自动化和智能化发展的新阶段。一方面,以燃气锅炉、电热锅炉等可实现全自动控制的工业锅炉为载体,借助工业互联网、云计算、人工智能等先进数字化技术,已能够实现工业锅炉产品设计、生产、销售、安装运行及日常维护等产品全生命周期的数字化运维管理;第二,适应智能化及物联化的趋势,研究机理模型与智能算法、开发新型传感器及移动端APP,为过热水锅炉产品改进、持续优化用户需求提供了可靠依据。

产业结构进一步整合,行业集中度持续提升。目前,中国工业锅炉行业大部分企业规模较小,且缺乏自主核心技术,行业内同质化竞争激烈。随着我国供给侧结构性改革的深入推进、能源结构进一步优化,工业锅炉行业将重新洗牌,大量缺乏自主核心技术、未能形成一定生产规模的工业锅炉企业将被淘汰,行业规模将更加集中,产业结构将进一步整合,产业资源将更为集中,一批具有自主研发能力、完善管理体系、优质服务理念、代表产业发展方向的企业将脱颖而出。

电热锅炉发展潜力较大。目前,我国能源消费结构中,除清洁能源天然气的比例继续维持增长外,电能占比也在不断上升。在部分天然气管网未覆盖的地区,使用电热锅炉用于学校、酒店、医院、商场、写字楼的采暖、生活热水供应以及工矿业生产的蒸汽供应在经济性和环保性上具备相当优势;在能源领域,电热锅炉可广泛用于发电企业作为启动锅炉或调峰储能锅炉。因此,随着我们国家“双碳”政策及能源结构调整的持续推进,电热锅炉的发展潜力也将逐步显现。

由智研咨询专家团队精心编制的《中国过热水锅炉行业市场全景调研及前景战略研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析过热水锅炉行业未来的市场走向,挖掘过热水锅炉行业的发展的潜在能力,预测过热水锅炉行业的发展前景,助力过热水锅炉行业的高质量发展。

本《报告》从2023年全国过热水锅炉行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国过热水锅炉行业发展运行进行了深度剖析,展望2024年中国过热水锅炉行业发展趋势。《报告》是系统分析2023年度中国过热水锅炉行业发展状况的著作,对于全面了解中国过热水锅炉行业的发展状况、开展与过热水锅炉行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事过热水锅炉行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多